Bausparen als Weg zum Eigenheim: Funktionsweise und sinnvolle Einsatzmöglichkeiten

Zusammenfassung

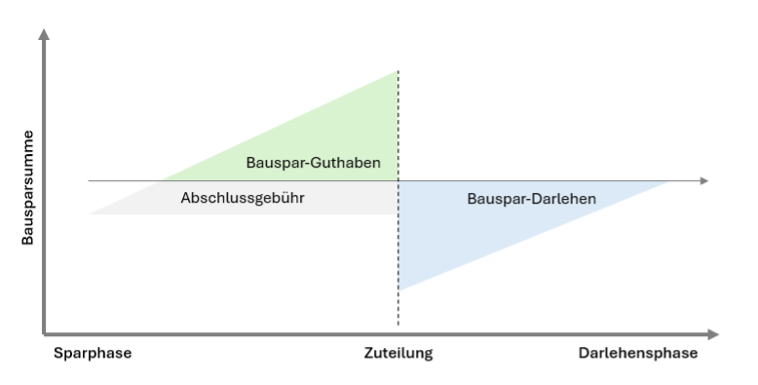

Ein Bausparvertrag ist eine Finanzierungsform, die aus einer Spar- und einer Darlehensphase besteht und dabei hilft, langfristig Kapital für den Kauf oder die Modernisierung einer Immobilie aufzubauen. In der Sparphase spart der Bausparer regelmäßig Geld an, bis etwa 40–50 % der festgelegten Bausparsumme erreicht sind. Danach kann er das restliche Darlehen zu einem bereits beim Vertragsabschluss festgelegten Zinssatz in Anspruch nehmen, was Planungssicherheit bietet. Ein Bausparvertrag ist besonders sinnvoll für Menschen, die langfristig ein Eigenheim planen und von stabilen Konditionen sowie staatlichen Förderungen profitieren möchten. Er eignet sich sowohl für den Kauf als auch für Renovierungen, ist jedoch weniger attraktiv für Personen, die kurzfristig flexibel bleiben möchten.

Ein eigenes Haus oder eine Wohnung zu besitzen, ist für viele ein Lebenstraum. Der Weg dorthin erfordert jedoch Planung und finanzielle Vorbereitung – und genau hier kommt der Bausparvertrag ins Spiel. Ein Bausparvertrag ist ein klassisches Finanzierungsinstrument, das langfristig dabei hilft, Eigenkapital anzusparen und gleichzeitig günstige Konditionen für ein späteres Darlehen zu sichern. Wie Bausparer konkret funktioniert und wann er wirklich sinnvoll ist, betrachtet wir im Folgenden.

Lisa möchte in zehn Jahren eine Wohnung kaufen und entscheidet sich daher für einen Bausparvertrag mit einer Bausparsumme von 50.000 Euro.

Sparphase: In der ersten Phase des Bausparvertrags spart Lisa monatlich 150 Euro, bis sie 50 % der Bausparsumme, also 25.000 Euro, erreicht hat. Während dieser Zeit profitiert sie auch von kleinen Zinsen auf ihr Guthaben und kann gegebenenfalls staatliche Förderungen wie die Wohnungsbauprämie nutzen. Wichtig zu beachten ist, dass ein BSV immer mit einer Abschlussgebühr verbunden ist. Diese wird in der Regel aus den ersten angesparten Beiträgen gezahlt.

Zuteilungsreife: Sobald Lisa das Sparziel von 25.000 Euro erreicht und die Mindestlaufzeit des Vertrags erfüllt hat, ist ihr Vertrag „zuteilungsreif“. Das bedeutet, sie hat nun Anspruch auf das Bauspardarlehen über die restlichen 25.000 Euro.

Darlehensphase: In der Darlehensphase kann Lisa das Bauspardarlehen zu den im Vertrag festgelegten Zinskonditionen nutzen. Sie zahlt die verbleibenden 25.000 Euro in monatlichen Raten über eine feste Laufzeit zurück, was ihr finanzielle Sicherheit gibt, da die Zinsen während der gesamten Rückzahlungszeit stabil bleiben.

Sonderfall – Bausparvertrag als Tilgungsersatzmittel: Ein Bausparvertrag kann als Tilgungsersatzmittel verwendet werden. Anstatt bei einem klassische Annuitätendarlehen direkt zu tilgen, zahlt der Darlehensnehmer nur die Zinsen an die Bank und spart parallel in einen Bausparvertrag ein. Sobald der Bausparvertrag zuteilungsreif ist, wird das angesparte Kapital zur Tilgung des Restdarlehens verwendet. Hierbei ist jedoch zu beachten, dass die Tilgungs- und Ratenhöhe zunimmt, was eine höhere monetäre Belastung nach sich zieht.

Wann ist ein Bausparvertrag sinnvoll?

Planungssicherheit für die Zukunft: Ein Bausparvertrag ist ideal für alle, die in einigen Jahren eine Immobilie erwerben oder modernisieren möchten. Der feste Zinssatz ab Vertragsabschluss schützt dabei vor künftigen Zinssteigerungen.

Staatliche Förderungen nutzen: Staatliche Zuschüsse wie die Wohnungsbauprämie und Arbeitnehmersparzulage erhöhen den Sparbetrag und machen das Bausparen besonders attraktiv für Personen mit mittlerem Einkommen.

Ergänzung zur Baufinanzierung: Der Bausparvertrag ergänzt klassische Baufinanzierungen gut, da er die Eigenkapitalbasis stärkt und die Kreditkonditionen verbessert.

Modernisierung und Renovierung: Auch für geplante Modernisierungen, wie energetische Sanierungen, kann ein Bausparvertrag sinnvoll sein, da er günstige Darlehenskonditionen bietet.

Zukunft aufstellen möchten. Dem gegenüber stehen meist niedrige Guthabenszinsen im Vergleich zu anderen Anlageformen.

Ob der Bausparvertrag das richtige Instrument ist, hängt von der individuellen Situation und den eigenen Zielen ab. Ein Bausparvertrag macht besonders dann Sinn, wenn man weiß, dass man in einigen Jahren in ein eigenes Zuhause investieren möchte.